Produkte

Devisenoptionen gehören zu unseren Kernthemen. Basierend auf langjähriger Erfahrung im Handelsumfeld und aus Beratungsmandaten entwickeln und pflegen wir unsere MFVal-Bibliothek, die in Ihr Risikomanagementsystem eingebunden werden kann.

MFVal – die Bibliothek für die FX Volatilitätsoberfläche

geschrieben in C++, nutzbar in Excel, Python

verarbeitet gängige Brokerquotierungen für ATM, Risk Reversals and Butterflies für Standardlaufzeiten

interpoliert / extrapoliert Volatilitäten in Kurs- und Zeitrichtung

prüft Arbitragebedingungen, ist genügend glatt und trotzdem flexibel

inklusive Kalender, Zeitzonen- und Gewichtung und Marktaktivität

verarbeitet das volle Spektrum von Delta- und ATM-Konventionen

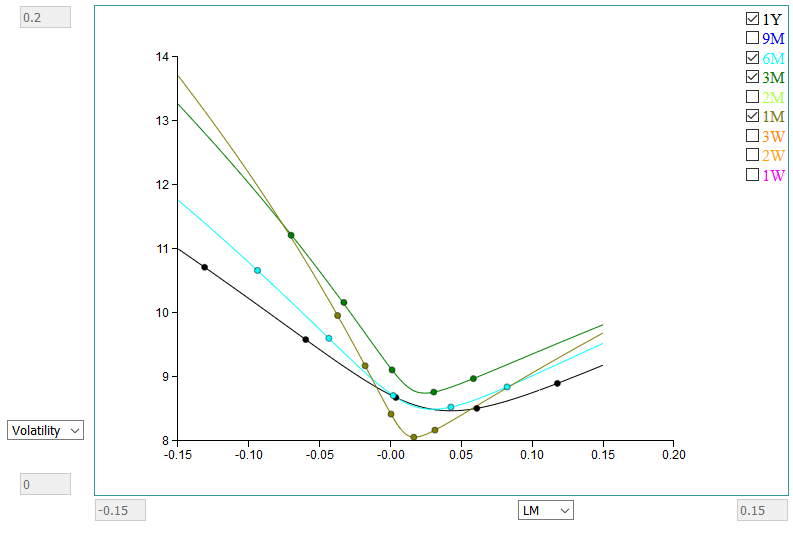

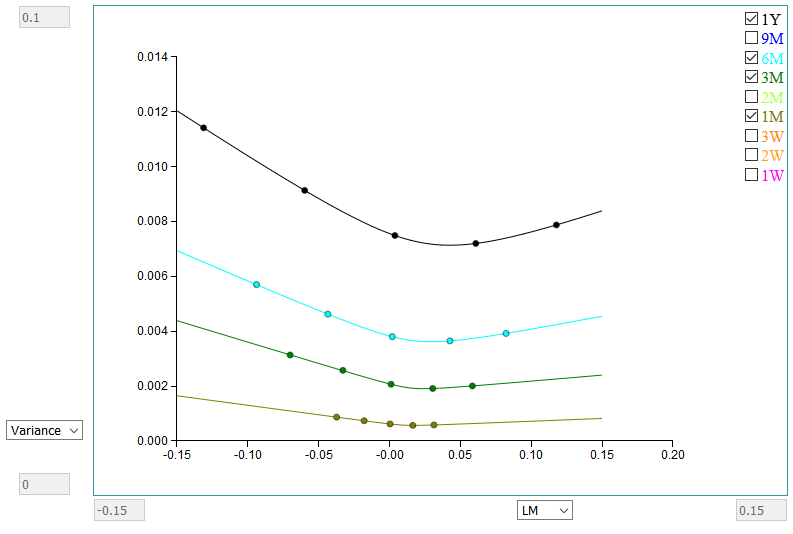

Beispiel:

EUR-USD Volatilitätskurven (Punkte aus dem Markt) und die Interpolation in MFVal