Immer mehr Banken müssen sich die Frage stellen, wie sie ihre Geschäftsmodelle ausrichten sollen, um langfristig – um nicht zu sagen: mittelfristig – im Wettbewerb bestehen zu können. Denn es wird immer klarer, dass die traditionellen Geschäftsmodelle nicht mehr tragfähig sind. Insbesondere die Handelsgeschäfte, traditionell eine der großen Ertragssäulen der Banken, ist ins Wanken geraten. Dafür gibt es mehrere Gründe:

- Niedrige bis hin zu negativen Zinsen: Die Zinsen in den meisten Hauptwährungen (insbesondere Euro, Schweizer Franken, Yen) sind extrem niedrig oder sogar im negativen Bereich. Dies verringert die Geld-Brief-Spanne, da – solange es Bargeld gibt – die Geldseite für Zinsen durch null nach unten bschränkt ist, und somit die Gewinnmarge.

- Erwartungshaltung der Anleger: Die Anleger sind unverändert auf der Suche nach höher verzinslichen Produkten, die der Markt derzeit aber nur mit einem deutlich höheren Risiko anbietet, weshalb sich die meisten Investoren zurückhalten.

- Diktatur der Plattformen: Handelsgeschäfte und einfache Spot und Forward-Transaktionen werden heute von hochspezialisierten Plattformen automatisch ausgeführt. Wie auch auf den sozialen Medien dominieren diese Plattformen sämtliche Finanztransaktionen oder sind dabei, sie zu übernehmen. Dies führt zu einem deutlichen Margenverfall.

- Nicht regulierte Regulierer: Die Regulierungsbehörden befinden sich aktuell im Überschwang und drängen auf eine überaus kostenintensive Compliance. Das hat zur Folge, dass Transaktionen, die noch vor zehn Jahren einen Mitarbeiter in Anspruch nahmen, heute im Schnitt drei bis vier Mitarbeiter belegen. Das ermutigt nicht gerade, sich auf Handelsgeschäfte einzulassen. Es gibt einfach niemanden mehr, der die Regulierungsbehörden in Zaum hält.

Eine der Lösungen, um aus diesem Dilemma herauszukommen, besteht im elektronischen Banking von Derivaten oder von Investment-Produkten, die Derivate enthalten. Viele Derivative und strukturierte Produkte, die bereits in den 80er Jahren höhere Margen erwirtschafteten, sind heute Standardgeschäfte geworden und werden generell elektronisch gehandelt. Das heißt in der Praxis, das sie auf einer Plattform laufen, die aus einer Hardware und der dazu gehörigen Software besteht und handelbare Kauf- und Verkaufskurse für Investmentprodukte errechnet.

Als Produktbeispiel soll eine relativ einfache Währungsleihe (Dual Currency Investment) gelten: Ein Investor legt 1.000 € für sechs Monate an und erhält einen durchaus attraktiven Coupon von fünf Prozentpunkten über den Offenmarktzins auf Jahresbasis. Die emittierende Bank behält sich allerdings das Recht vor, die nominale Summe entweder als 1000 € oder in Form von 1.100 US-Dollar zurückzuzahlen. Logischerweise wird die Bank ihre Schuld immer in der Währung begleichen, die am Tag der Fälligkeit den geringeren Wert aufweist.

Aus der Sicht des Anlegers besteht diese Währungsleihe aus einer sechsmonatigen Anlage sowie einer leerverkauften Call-Option mit einer Laufzeit von sechs Monaten auf die investierte Summe. Der Strike liegt bei 1.100, was das Verhältnis der beiden nominalen Beträge in den jeweiligen Währungen ausdrückt und dies mit einer bei Laufzeitende fälligen Prämie, der hier in Form eines Coupons ausgezahlt wird.

Aus der Sicht des Verkäufers muss die Handelsplattform laufend aktualisierte Kauf- und Verkaufspreise sowohl für die Einlage als auch für die Option liefern. Die Herausforderung besteht dabei darin, dass der Devisenoptionsmarkt ganz überwiegend ein OTC-Markt ist, der von einer kleinen Zahl von Market Makern dominiert wird, zu der UBS, Deutsche Bank, Citi, Barclays, JP Morgan, BNP, Standard Chartered, HSBC sowie Credit Suisse gehören. Um den Mittelpreis und (darauf fußend) die Kauf- und Verkaufspreise einer Währungsoption zu berechnen, wird in der Regel die Black-Scholes Formel angewendet. Dafür bedarf es aber unbedingt als entscheidenden Parameter die implizite Volatilität.

Das bedeutet, dass man die Matrix oder Oberfläche der Volatilität für alle Endfälligkeiten und Strikepreise kennen muss. Die Crux dabei ist, dass man nur sehr wenige Volatilitäten für bestimmte Standardfälligkeitstermine und für drei bis fünf Endfälligkeits-Deltas beobachten kann. Die Marktmacher können jedoch ihre eigene Volatilitätsmatrix aufbauen und haben dadurch nicht mit diesem Problem zu tun. Alle anderen Banken am Markt müssen dagegen die Volatilitäten für ihre Optionen, die sie computergesteuert handeln wollen, inter- und extrapolieren. Das ist möglich, doch um eine solche Plattform sauber zu programmieren, braucht es das Wissen eines Quant-Teams, das sehr nahe am Markt agiert.

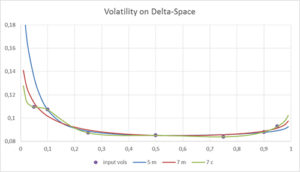

Die obenstehende Grafik zeigt die implizite Volatilität für eine Euro-Call/Dollar-Put-Option mit einer Laufzeit von sechs Monaten. Das Delta der Option reicht auf der X-Achse von 0 bis 1. Die Y-Achse bildet die implizite Volatilität in Prozentpunkten ab. Der Input, der von Lieferanten von Finanzmarktdaten erhältlich ist, umfasst bestenfalls einen Satz von sieben Datenpunkten, in der Regel jedoch weniger. Abgebildet sind drei Kurven, die zwischen den einzelnen Daten interpolieren und außerhalb dieser Daten extrapolieren. Aus einer rein mathematischen Sicht sind alle drei Kurven absolut nachvollziehbar: Entweder verarbeiten sie exakt die aufgeführten Punkte oder nähern sich ihnen in der bestmöglichen Art und Weise an, ohne die erforderliche Flexibilität oder arbitragefreie Bedingungen aus den Augen zu verlieren. Welche von den Kurven jedoch die richtige ist, lässt sich aber nur mit mathematischer Analyse sowie ausreichender Handelserfahrung sagen. Manchmal ist es entscheidend, dass sich die Kurve exakt entlang der vorgegebenen Punkte bewegt (grüne Kurve in der Grafik), unter gewissen Umständen kann es aber wichtiger sein, dass sich die Kurve nicht an alle Daten anlehnt, dafür aber eine konvexe Form bewahrt (grüne bzw. blaue Kurve).

Doch der Aufbau der Kurve ist entscheidend, besonders in den Grenzbereichen. Es ist allgemein bekannt, dass der Preis einer Option umso höher ist, je höher die Volatilität ist. Da sich hier die Kurven stark unterscheiden, führt die falsche Wahl der Kurve zu einem falschen Preis: Ein Verkäufer, der eine solche Option auf einer elektronischen Handelsplattform anbietet, stellt entweder zu hohe Preise, wodurch er keine Käufer findet, Geschäft verliert und allmählich aus dem Markt gedrängt wird. Genauso kann es sein, dass der Preis deutlich zu niedrig ist. Hier kann es dem Anbieter passieren, dass er auf einen Hedgefonds trifft, der genau auf eine solche Arbitrage-Gelegenheit wartet. Sogar die Marktmacher unter den Banken können von Hedgefonds kalt erwischt werden, wenn ihre Volatilitätskurven nicht exakt auf der Höhe sind.

Wir können sogar noch mehr sagen: Die Höhe der Kurve bewegt den Preis einer einfachen Option, während das Gefälle einer Kurve die Preise von digitalen Optionen bewegt. Digitale Optionen werden heutzutage oft als Teil von strukturierten Optionen eingesetzt. Betrachten wir nun den äußersten linken Punkt der Grafik, dann sehen wir, dass die drei Kurven sehr unterschiedliche Gefälle aufweisen: Die grüne hat ein Gefälle von Null, die rote weist ein negatives Gefälle auf, die blaue sogar ein stark negatives Gefälle.

Die Preisfindung von digitalen Optionen oder von exotischen Optionen allgemein richtet sich nach dem Gefälle und der Konvexität einer Volatilitätskurve. Die erste Ableitung f’(x) bildet das Gefälle und die zweite Ableitung f”(x) die Konvexität einer Kurve ab. Aus diesem Grund kann man nicht einfach gegebene Punkte mit einer Linie verbinden. Diese Verbindungen würden verschiedene Gefälle an den einzelnen Punkten ergeben, wobei die einen von der linken Seite kommen, die anderen von der rechten, was eine höchst unerwünschte Verschiebung in der Gewinn- und Verlustrechnung des Derivate-Portfolios ergeben würde. Jeder Fehler in der Kurve löst eine explodierende Konvexität aus und kann so eine “Butterfly-Arbitrage” oder eine negative Wahrscheinlichkeitsdichte auslösen, was den Zusammenbruch der Handelsplattform für exotische Derivate bedeuten würde. Es würde Tage dauern, einen solchen Crash zu reparieren. In dieser Zeit wäre eine Bank nicht in der Lage, ihre offenen Positionen und Hedging-Parameter einzusehen, geschweige denn darauf zu reagieren.

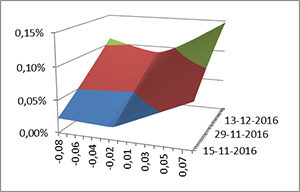

Die Interpolation geht sogar noch weiter: Wenn wir Kurven wie oben gezeigt mit einer vorgegebenen Anzahl von Laufzeiten wie etwa ein Monat, drei Monate, sechs Monate, ein Jahr, zwei Jahre erstellt haben, müssen wir für dazwischenliegende Fälligkeiten interpolieren und für Fälligkeiten vor der ersten und nach der letzten Laufzeit extrapolieren. Bei der Interpolation der Zeitleiste müssen wir sicherstellen, dass wir keine “Kalender-Arbitrage” aufbauen oder eine „negative Termin-Varianz“, wie die Mathematiker es ausdrücken würden. Wenn wir alles richtig eingegeben haben, erhalten wir eine dreidimensionale Volatilitäts-Oberfläche für alle Strikes und alle Fälligkeiten, die frei von Arbitrage ist, über eine ausreichende Datenbasis verfügt und ausreichend flexibel ist und handelbare und sichtbare Marktinstrumente korrekt anzeigt. Ein Beispiel hierfür zeigt die untenstehende Grafik:

Von der quantitativen Herausforderung einmal abgesehen, muss man von einem hohen Handelsvolumen einer solchen Plattform für Optionen ausgehen. Das verlangt sehr schnelle Rechenprozesse für alle Preise, Risikoparameter und Risikoberechnungen. Auch die Frage, wie alle Marktdaten schnell und zuverlässig erfasst, verwaltet und richtig verarbeitet werden, verlangt eine aufwändige IT-Struktur. Dies bedeutet insbesondere eine Finanzmarkt-Datenplattform, die klar regelt, wer welche Daten einsehen kann, wer Datensätze verändern darf und etwa Volatilitäten eingeben kann, außerdem ein Performance-Monitoring und ein Logging, das jederzeit nachvollziehen lässt, wer was mit welcher Berechtigung an der Plattform verändert hat.

Die Zukunft wird den Marktteilnehmern gehören, die über die besten Plattformen verfügen. Plattformen dominieren schon heute in vielen Bereichen unser Leben. Der Handel mit Devisenoptionen wird bald ebenfalls dazugehören.

Autor:

Uwe Wystup, Managing Director, MathFinance, Frankfurt

Quelle: RisikoManager vom 02.03.2017